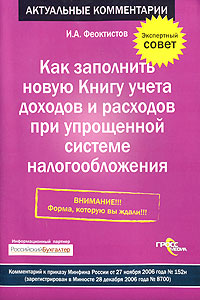

Налогоплательщики, применяющие упрощенную систему налогообложения, обязаны вести учет доходов и расходов, которые необходимы для расчета единого налога в специальной книге (п 1 ст 34624 Налогового кодекса РацкхнФ) Книга учета доходов и расходов является регистром налогового учета Она утверждена приказом Минфина России от 30 декабря 2005 г № 167н Изменения в этот приказ были внесены приказом Минфина России от 27 ноября 2006 г № 152н (зарегистрирован в Минюсте России 28 дебжмьикабря 2006 г № 8700) В этом издании мы расскажем о том, как заполнить новую Книгу учета доходов и расходов и приведем разъяснения чиновников и арбитражную практику Автор Иван Феоктистов.